欢迎关注“新浪科技”的微信订阅号:techsina作者 | 唐飞来源:价值星球Planet历经两年的发展,抖音本地生活已经初见规模。到目前为止,抖音本地生活已经形成美食、酒旅、医美、文旅等类目的团购业务,还打造了较为完善的后台服务体系。抖音本地生活的运营模式是以一二线和网红城市做直营、三四线和郊县走服务商的合作模式,现阶段重点发力的城市包括北京、上海、成都、杭州等。面对抖音在本地生活的一系列动作,其他互联网巨头也在备战。

抖音“背刺”美团前两天有个大哥让我写这个版块的内容。我因为忙耽误了一下,今天就把这篇文章补上。

首先我们简单分析下抖音对同城的态度。或者是同城之余抖音的价值。

从宏观上看抖音目前日活妥妥十亿,这要远远超过其他的类似平台更加高,但有个问题是和所有的互联网头部公司一样:用户增长停滞,随着用户增长的停滞,从分配流量进入到了抢夺流量。甚至是择优推送。

这是流量板块肉眼可见的。因为有这样的前提,所以相对比之下,你就发现要么你就进入生态当中,要么你就存在于几个平台之间的相互倾轧。

话题来到了这里,我们开始进入下一个分析。

就拿分蛋糕来说,事实上互联网市场就那么大,就这么大的市场经得起谁来分?是老张还是老王还是老李又或者是老马?

大家都在一定的规则之下进行着良性的竞争,这种良性的带来的就是平台之间的竞争,其实很早之间美团就在布局外卖业务,准备通过自己抖音的流量和日活,并且以扶持大量美食号为前提铺垫自己同城业务的版块。 实际上这个版块抖音做的不好。甚至某种意义上来说,抖音是从到处弄来的一些方式来经营。没有外卖业务引流将会流失一半的效果。虽然你们可以从视频或者门店当中拿到优惠券,但你至少在吃这件事情上的默认会是美团。其实是从去年的差不多10月份到今年十月份为止,有一大批的实体商家入驻抖音。然而很多的实体商家还是会给美团推广费用,因为美团的推广费用是直接作用在客户身上的,而抖音是先作用在内容上,并非产品上。

一个内容平台开始以广告为生的时候,你就会发现内容不是最重要的,广告的费用是最重要的。那些网红达人一条星图20w真是一点都不夸张。

从上文看来,内容和广告投放永远是独一档的,剩下的才是业务。抖音上适合的商家不是吃的喝的。是美容馆和足浴。没有什么是能比这个流量要大的。但你所有的业务能像美容馆和足浴一样开展吗?并不是的啊。

所以看了上面的分析你会发现,对于本地生活而言,抖音需要的广告费用,需要的是一批商家的入驻来带动这个版块的业务的流通,从流量到转化再到流量的承接端。大家按需索求。就像很多粉丝我的问题一样开通蓝v账号是不是流量就大一些。

如果权限化,那你就放弃吧,因为你在现实生活里也就是一个小喽啰,你在线上哪里来的权限?

如果你走过一条街,偶然发现这条街上有10家咖啡店,你就能感受到这种窒息感。而当这10家咖啡馆都开始做抖音的时候,你可以再考虑一下这种窒息感。

实体行业,或者是本地企业并不是爆发式的成长,而是渗透式的业务方式。

像海底捞,除了像喜茶这样的已经树立了品牌的实体行业,你就会发现,他们是渗透式的,在某个关键的时候开始渗透,然后在关键时刻度过之后,渗透结束,渗透成本开始回流,开始反哺,开始增长。看到这里是不是觉得很熟悉。

就像最开始的时候,我曾经给一个做修车的老板给过的建议一样,从今年一开始就做区域投放,不碰外域的流量,也不知道他有没有听我的,但是这样的方式就能高效解决引流获客的问题。一条空洞的视频,你只要投放本地,方圆5~10公里。这方圆5~10公里的用户基本上都能看到,你的业务 只要是能成为这方圆10公里的人的需求。引流的问题不就迎刃而解了么?

但随着信息流的投喂用户已经不再单一会根据自己的需求就产生行动,而是要优先消费内容,甚至是带着期待消费内容的,你知道农民工在吃饭时间的行为和银行职员的行为有什么区别吗?

各自都看着剪辑剧情,不同的时候,一个看的是这个男人把手伸向了女孩,而另外一个看的则是这个财阀少爷终于要和女主接吻了。

现在是用户已经养成了消费内容的习惯。娱乐化是一个很重要的指标了,你讲你的车洗的多好,不如喊个美女帮你拍视频,你就给她高级修理工的工资。老板娘长的好看,比菜好吃重要的多。女老师长得好看要比教学教的好重要的多。

至少在抖音上人是轻浮的,喜欢的轻浮,讨厌的轻浮,判断的轻浮。在本地流量当中也是一样的。而显然大多人在不遗余力的触碰广告法,触碰平台的底线和用户的底线。

这就是为什么你每天发房产,你每天几乎一条你家的咖啡店,你每天一条你们饭菜多好吃。你要知道饱暖思淫欲的道理,去足浴城办卡的不会是一个农民工,因为他温饱问题都没有解决。至于那种小作坊,那是男人的下三滥了。那也是一些为生的手段。

现在的人都能吃饱,甚至都吃的很好。所以你和你的同行对拼专业性?譬如说一家宠物店,你要和你的另外一个竞争对手竞争的地方是你多专业吗?不是的啊,是你能不能像一个网红一样的,天天让他们看到。

只有当你娱乐化了,你会发现你是直达用户的。我当然知道你迫在眉睫的等着有人进到你的店铺付钱,有人为你的企业签订合同达成服务。但我更清楚,你想要的人此刻正在看美女,正在看游戏,看影视解说,看搞笑视频。看大网红打pk,这个是不分同城和公域的,仅仅只是娱乐消费的一个入口而已。

反之,则情况截然不同。为什么反之情况截然不同呢?

你会发现你需要走投放,你可以按照自定义投放,圈好人群,做好投放的画像,每个月以数万计的投放费用来投放从而获得更多的转化。然后你只是做了转化,就像是在美团上开了一个号,运营交给平台,你能做的第一手营销就只有拍好你的图片让人看着有食欲。

可是这样的投放,请问你能坚持多久呢?你又能以这样的方式坚守多久呢?

答案你可以先想。

我们紧接着进入下一个版块。

业务是核心,这一点毋庸置疑。运营只能长久或者短期的解决核心运营的问题。但业务才解决变现问题。

这个应该很好理解的吧。然后我们来聊聊业务。其实很多的实体都是很赚钱的,你以为路边开店的人不挣钱?他们绝对比你上班挣的多。我在10年前的时候做婚庆行业,然后一场婚礼一万八,就这一个月接三场,美滋滋的。

还有哪些卖花的,听着穷,哎呦穷死了,但是呢,人家单价比你一般的小电器是要高的多的。

那你呢?你的行业呢?事实上真正能转化的核心不是所有的业务都转化,而是MVP业务,哪怕你就是同城给人通下水道的,你也应该知道你的业务里一定是有MVP业务的。

为什么这里说MVP业务,其实很多的实体为什么会有经营危机,很大的程度上并不是信息的滞后,因为现在很难说会因为信息差出现经营上的问题。 事实上是因为实体并没有在做自己的MVP产品,就好比说昨天去吃饭的一家卤肉店,人家每天营业4个小时,一条挣七八百,就卤味单品。你说这种店生意会差吗?

你三下五除二,装修,网红风,网红不红了,你也凉了。实体就不是能挣快钱的行业。 跟风?就好比什么围炉烤茶,开头的都能挣钱,因为一个人消费就几百块,等到你意识到了这玩意都凉了,你是做给你自己喝的吧。

光说本地同城生活,光说要做引流拓客,自己的业务一团浆糊你拓来的客请问能转化吗?

所以要想走抖音本地生活这一步,运营和业务是两个问题,运营全案是解决获客问题的,至于他们的变现问题,是业务解决的,换句话说这是另外的价钱。

我们不扯当下的具体情况,我懒得说口罩问题,很多问题最后的出发点不在于当下,而在于经营当下。

经营业务和经营前端同样重要,只不过目前抖音给到你的就是一个假象,你能通过一个手机,一条视频获客引流。可在你之外还有成千上万的人和你一样被困在这个假象里,我还是那句话,迟早要卷不如趁现在卷起来。晚了你就捡别人剩下的,别告诉我你已经捡过了。别骗我你肯定已经捡过了。

因为我已经遇到了很多让人调标签,刷数据还有买卖账号的实体商家。走大道,小路偶尔走一走就行了。大道上走起来,只过是从十一路到公交车到共享单车和电车再到私家车货车的问题而已。

以上感谢阅读。

?公众号

干点实事

?

今天,华尔街投行高盛发布了最新的美团研报,并表示他们昨天去了美团调研,并会见了美团管理层,透露了一些新的业绩指引,还是挺值得看的。

而且这次对于美团的分歧,主要在外资那边的担忧多一些,多一些沟通总是好的。

我们先来看看具体内容:

1.美团方面说明了二季度到店酒旅业务OPM(经营利润率)大幅下降的一个因素,是将一季度本可以使用但是没有花完的5亿元预算,再投资到了二季度的到店商家返佣和补贴上。2.管理层有信心实现今年到店酒旅GTV(交易额)达到6000亿的目标,且预计2025年到店业务利润率维持35%的预期——2022年Q4财报发布时给出的指引。

3.管理层预计今年核心本地商业收入同比将增长30%以上,估计未来数年核心本地商业EBITA(经调整净利润)年均复合增长率将超过20%。4.今年外卖业务单量有望同比增速超过20%——一季度为12.9%,每笔订单的EBITA同比增长更高,支持到店酒旅业务再投资战略。以下内容是我们对新的业绩指引的简评:

1.这份“更新”的业绩指引,并不是在原有指引上进行调整,而是增加了不少细节,比如二季度多花的预算金额;丰富了一些视角,比如外卖单量增速、年度数据、多年复合增速等。

也就是说,美团的战略打法是确定的,丝毫不会动摇,比如在到店酒旅业务坚持市场规模、份额、用户心智占领优先;同时向市场释放更多信号,表明有决心也有信心完成既定的战略目标。我个人的感觉是,美团希望在2024年底之前结束战斗。2.美团在数据透明度、市场沟通方面一向表现较好,且绝大多数时候可以兑现承诺,这次他们在市场沟通方面更进一步,释放更多信息,同时在战略打法方面坚持既定策略,这是很成熟且正确的做法,加分。

3.关于到店酒旅的OPM单个季度的变化,我们在之前的文章《聊一聊美团的大跌》中解释过,大致情况是:一是主动调整,力度较大,多管齐下;二是一季度该花的没花完,二季度旅游火爆,把没花完的都花出去抢市场;三是酒旅反弹远快于到餐、到综,酒旅业务的利润率本来就低于后两者;四是疫情前到店酒旅的OPM本来就是35-40%左右的,看下图数据可知:

2019年Q1到店酒旅OPM是35.5%,更早之前则更低一些,疫情的到来反而使得该业务的OPM变高了不少。因为疫情更多影响酒旅业务,尤其是跨城旅游,而酒旅利润率低于到餐、到综,另外可能疫情期间很多投入也控制得更严格了,比如广告、补贴投入之类,使得OPM反而大幅提升。

所以,也许本就不应该给予到店酒旅长期45%以上、甚至50%以上OPM的预期,OPM过高的业务都挺危险的,肉太肥总是被人惦记。

4.不论是电商,还是本地生活平台,可能年度数据相对更具参考价值,比如拼多多的季度营收、GMV数据也经常变化很大,其实如果仔细去拆分,阿里的核心电商季度差别也很大。一方面这些业务本身有一定的季节性,另一方面单个季度维度的数据,有时不具备延续性,容易误导人。如果以年度OPM来看的话,2023年上半年估计在38%左右,全年来说可能30-35%之间?2024年可能会持续这样的相对较低利润率状态,战争总得打4-6个季度吧。

美团已经用核心本地商业替代以前的外卖、到店酒旅细分数据了,其实本可以不披露到店酒旅的OPM的,实诚有时会被误会,不过还是希望美团以后继续保持这样的数据透明度。5.年度GTV 6000亿还是比较超预期的,实际上我们在二三月份并不确定该业务的GTV增速会这么乐观,可能觉得5000亿以上就算不错了。2017-2022年,美团到店酒旅业务GTV分别大约:1581、1768、2221、2200、3800、3600亿。2020年开始美团不再公布该数据,2020-2022年数据为粗略预估值,如果2023年能达到6000亿GTV,意味着年度GTV增速接近66.7%,接近2019年的3倍规模了。

如果我们不从行业竞争零和博弈的维度看问题,2023年中国餐饮、旅游及其他综合服务业,总规模(线上线下)肯定不可能比2019年翻2倍,1倍都不可能,个人觉得有50%的增长就烧高香了,这说明美团在这个大市场里的市占率是大幅提升的,抖音加入进来,实际上是加速了该行业的线上化进程。

这样看,可能就豁然开朗了。补充一些行业情况:到店酒旅行业整体的线上化率仍处于早期阶段,尤其是到餐、到综,到餐目前可能10-15%区间,到综可能8-10%区间,酒旅当然会高些,可能有70%左右?不过美团的酒旅业务受抖音冲击相对最小(在到餐、到综、酒旅三项中,这里不展开解释了,可以去看前一篇《聊一聊美团的大跌》,里面有详细解释),有从酒旅存量切去市场份额的趋势。6.2022年,美团即时零售单量176.7亿单,日均订单4841万单,其中外卖日均约4350万单,若如管理层预期,2023年外卖日均单量将达到约5220万单以上,若2024/2025年维持15%的复合增速,2025年有望达到7000万单日均,加上闪购大约日均1200万单(2023-2025年分别增长40%、35%、30%),合计约8200万。略微保守点算8000万单日均,峰值应该差不多是1亿单了。

到店酒旅预计7500亿GTV以上,2024/2025年大约11%的复合增速,或许会更快,按照偏保守的9%货币化率——2019年是10%、2018年9%,对应约675亿营收,35%的OPM的话是236亿利润,成熟利润业务按照15倍保守市盈率计算,估值3540亿。外卖和闪购按照客单价分别55/90计算,闪购客单价提升是因为数码家电等高单价品类日渐成熟,外卖单价提升逻辑是服务业天然的通胀趋势——即便商品可能通缩,那么2025年的GTV分别是外卖13850亿(按日均6900万单计算),闪购3615亿(按日均1100万单计算),外卖按照14%货币化率(对照2019年水平),闪购按照12%货币化率(目前大约10%,预期1P订单比例提升会提升货币化率,且闪购广告货币化率提升空间巨大,这里是保守预测),对应营收分别是1939亿、434亿,取15%的OPM对应356亿利润。这块业务属于利润释放阶段,EBITA增速很快,预计30%以上复合增速,取25倍保守市盈率,对应8900亿。

核心本地商业合计3540+8900=12440亿。新业务随便估,因为仍在投入期,预期2025年营收1000亿,按照保守估值500亿,总共是12940亿,折算成港币对应14363亿,即230港币。这些估值其实没有太大意义,上面这些数据,可能经营数据预测更有价值吧,除非发生特别大的社会变化,以上数据预测应该是比较可靠的了。

至于估值,谁知道呢,现在好像也没几个人真的在乎。

行情好的时候,同样的经营数据,估值翻1-2倍也很正常,对吧;这个估值是按照目前这样悲观行情来估的,那有没有可能发生重大宏观变故,我们也不知道,只能希望国泰民安、世界和平了。

对了,高盛这次研报给予美团的目标价是207港币,也可以参考一下,个人觉得还是比较务实的估价,我上面的预估更加保守一些(高盛给的23年,我给的25年),希望大家都发财,就说这么多了。

最近,很多明星都在抖音卖景区门票和酒店套餐。黄圣依夫妇卖迪士尼乐园门票一天 GMV 近 2 亿,按照业内通常 5-8% 的抽成,即便核销率只有 50%,他们一天也至少能赚 500-800 万元的净利润。不仅如此,高圆圆也在抖音带货跨境游,客单价高达 9000 元。

另外,杨迪等明星最近也在抖音带货旅游产品。为什么明星都开始扎根卖门票了?这是抖音带货的新机会吗?一位抖音运营商负责人向运营社透露:抖音酒旅赛道正在“狂飙”,2022 年 GMV 增长了 12 倍。今年以来,受旅游业复苏影响,热度不减反增,酒旅可能会是抖音 2023 年的风口之一,明星入场只是行业爆发的缩影。

运营社发现,明星之外普通达人和商家也在瓜分抖音酒旅的红利:有酒旅垂直达人,粉丝仅 23 万,单场直播 GMV 近千万元,带货能力不输@东方甄选;还有景区商家,以 20 万投流成本,11 天卖门票带货 1060 万元 .......难道抖音带货又出现了新红利?这个红利会持续多久?普通人以及商家该如何分享红利?这篇文章,运营社将结合真实案例,聊聊这些问题。

不只是明星在为酒旅产品带货。暑期以来,抖音上与酒店、旅游相关的团购种草视频、广告、直播间数量都在高速增长。增长有多明显?运营社发现,抖音团购全国带货榜前 5 名中,带货旅游产品的主播占 4 位,前十中占 6 位。

一位抖音旅游博主告诉运营社:“今年夏天,酒旅相关产品是抖音的流量密码,很多人有可能借此名利双收。”以榜单中排名第二的@江浙沪周边游为例。该账号定位旅游团购带货,每天以画面录播+真人不出镜解说的形式带货跟团游团购。

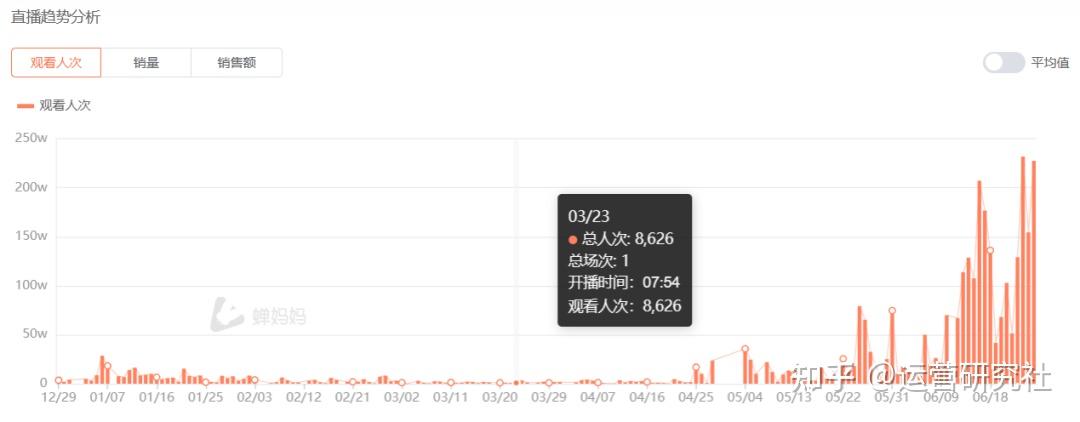

运营社发现,该账号直播频率很稳定。但在今年 5 月之前直播间观看人次大多处于低位,最高一场直播观看人次也不到 30 万。5 月,该直播间观看人数开始飙升,到 6 月中旬之后几乎每场直播的观看人次都能达到百万级,巅峰甚至能超过 230 万人次的场观。

图片来源:蝉妈妈承接住抖音酒旅风口的流量后,@江浙沪周边游的带货成绩开始出圈。根据蝉妈妈统计,该账号单场带货成绩在 750 万-1000 万之间。作为对比,@东方甄选的场均带货销售额在 1000 万 - 2500 万之间,但@东方甄选的平均场观在 1200 万人次左右,远高于@江浙沪周边游。更加让人感到惊讶的是,@江浙沪周边游不是孤例。

榜单中另一位旅游博主@疯狂小阿屁粉丝仅 4.2 万,却能做到第一天单场破千万 GMV 的成绩。难道酒旅真的是抖音今年的风口吗?针对这个问题,运营社联系上抖音酒旅赛道服务商鹿途文化,该公司 CEO 苏金阳毫不避讳地直言:今年以来,确实有很多达人和商家借助抖音酒旅团购赚到钱。他所在的公司就孵化了多个团购带货达人,其中就包括旅游达人@头号玩家小默。

该达人主要带货游乐园团购,目前最好的成绩是月 GMV 超 110 万元。虽然这一成绩不算惊人,但该账号从 0 到 1 孵化仅用了 3 个月,而且内容、运营全部由 1 人负责,更重要的是他们正在批量复制该账号的成长路径。与此同时,鹿途文化的主业是帮酒旅商家做代运营,帮助商家挖掘抖音流量。他们不久前帮焦作云台山景区策划了一场线上销售年卡的活动,11 天在抖音销售了 1060 万元。苏金阳告诉运营社:

“这些成绩都不算什么,抖音酒旅赛道的红利才刚刚涌现,未来跑出一家东方甄选也并非难事。”

为什么多个从业者都认为酒旅会是 2023 年抖音本地生活的新机会呢?

经历三年疫情后,国内酒旅行业已经全面复苏。文旅局发布的数据显示,今年端午节、五一等假期国内出游的人次和旅游收入已经超越疫情前的水平。今年五一期间,国内旅游出游合计 2.74 亿人次,较疫情前(2019年)增长 119.%,实现国内旅游收入 1480.56 亿元。很明显,用户此前积攒下的旅游需求在 2023 年得以持续爆发,也就不难理解为什么今年以来在抖音上搜索、种草、购买旅游产品的用户在急速增长。

本地生活服务,作为近两年增速最快的赛道,被抖音寄予厚望。根据官方数据,相较 2021 年,2022 年抖音生活服务 GMV 增长了 7 倍。其中,酒旅(酒店、门票+旅游产品)细分垂直赛道的成绩更是异常突出,增速跑过大盘。

2022 年抖音酒旅相关视频播放量达 1.4 万亿次,行业支付 GMV 增长了 12 倍,订单用户增长了 9 倍。

另外,酒旅客单价极高,@江浙沪周边游带货的热销套餐价格为 2999 元和 3999 元,即便关注粉丝数量较少,也不影响其总 GMV 遥遥领先。而且酒旅赛道盈利能力稳定。据财报显示,2021 年美团到店 + 酒旅业务经营利润率高达 43.3%,其中酒旅是十分稳定的现金流。由此可见,酒旅是一条既能冲销售额又能赚利润的细分赛道,抖音很难不眼馋。鹿途文化 CEO 苏金阳认为 2023 年上述数据还会持续增长,抖音酒旅的爆发力远不止于此。

“一个很直观的现象是,抖音上服务酒旅赛道的运营商数量在急速增长,2018 年相关代运营服务商不超过 100 家,而今年整体数量可能已经超过了 1 万家。一个赛道是否有红利,最直观的现象就是看有没有第三方来瓜分流量。”

既然抖音酒旅有机会,那么,酒旅行业的商家或者运营从业者该如何抓住机会呢?这里以焦作云台山的门票促销活动为例,聊聊酒旅商家的卖货策略。云台山风景区位于河南焦作,是一家 5A 级国家旅游景区。不久前,他们在抖音推出了售价分别为 100 元和 198 元的年卡团购套餐。

仅用了 20 万元的投流成本,就在 11 天内带动了 1061 万元的销量,成为抖音上河南自然风光景区支付第一名。该项目的操盘手苏金阳向运营社分享了他们的运营策略:团购套餐热度=套餐转化率+投稿数量+爆款内容数量。要想在抖音打造爆款团购内容,必须分别把这三个数据做好。

具体是怎么做的呢?整个促销分三个阶段:

第一阶段强调预热,他们采用景区官方蓝 v 账号,分时段做直播带货。官方账号和内容吸引的是对景区有一定信赖度的粉丝,所以他们对带货产品青睐度比较高,是冲转化率的最好受众。

在官方账号直播的同时,上架短视频带货功能。并以分佣的形式鼓励素人博主用短视频为目标团购带货。他们每天在郑州、新乡、焦作、平顶山、洛阳等 5 个景区周边城市,邀约 1000+ 达人制作带有团购链接的种草短视频。同时,对其中有爆款潜质的视频投流,培养出一批阅读量、点赞量较高的优质内容。这时候该团购相关的投稿量、爆款内容数量会迎来激增。

有了前两个阶段的预热,该团购的转化量、投稿量、爆款内容数量都会处于高位,叠加起来该团购的 POI 热度会持续保持火热,抖音算法会将该套餐推给更多人,流量达到顶峰。这时候,操盘手再邀请了 50+ 位专业导游直播带货。他们利用矩阵号对景区特色、套餐优惠力度进行深度讲解,并同步分销,起到收割流量的效果。最终,三个阶段共用了 11 天,获得了 1060 万的 GMV。苏金阳告诉运营社,对于中小商家除了做类似的节点营销,也可以在日常经营中,利用达人团购分销冲销量。

“这套玩法,商家可以获得更多流量和销量,创作者和主播则可以 0 成本带货赚抽佣分层,是一套双赢的逻辑。”

04

结语

据运营社了解,在抖音上,能瓜分到酒旅团购红利的不只是商家,也有普通人找到了赚钱路子。比如上文提到的@头号万家小默,其粉丝总量只有三万,但通过短视频带货游乐园门票,每个月到手的佣金近 5 万元。

但普通人靠短视频团购带货变现是另一套逻辑,碍于文章篇幅这里不做详细介绍,如果感兴趣可以留言,运营社会单独出一篇文章仔细介绍。总体来说,抖音酒旅赛道仍然处于发展早期阶段,2023 年可能会有更多酒旅商家入局抖音,通过短视频种草+团购带货的形式,尝试营销一体化。未来抖音酒旅赛道也可能会涌现更多丰富的运营玩法,运营社将会持续关注。

作者 | 张帆

编辑 | 杨佩汶

设计 | 晏谈梦洁

今天我们将谈论医美店铺如何开通团购功能。

对于那些经营美业门诊和医院的朋友们,他们通常通过美容执照上的"清洁皮肤"来引流,因为无法选择医美类别上架产品,更不能提及医美项目。

目前,开通医美团购需要找到当地的服务商进行申请。

在申请之前,需要检查你的营业执照名称是否包含"诊所",因为含有"诊所"两个字是不被允许的。只有具备医院资质或者门诊部资质的机构才可以申请开通医美团购。

接下来,你需要准备以下资料:

在开始医美团购申请前,请确保你的资料齐备。另外,目前医美团购有以下两种方式:

连锁店铺方式: 如果你拥有两家或两家以上的连锁店铺,你可以选择缴纳20万元保证金进行入住。

挂靠方式: 如果你只有一家店铺,不是连锁店铺,或者不愿意交纳保证金,可以通过挂靠其他医美店铺的方式入驻。但请注意,这种方式的费用可能会较高。

如果你对开通医美团购功能感兴趣,但对细节不太了解,可以留言